万辰集团苦觅“拯救稻草”:创始人留置后辞任

发布时间:

2025-10-26 10:04

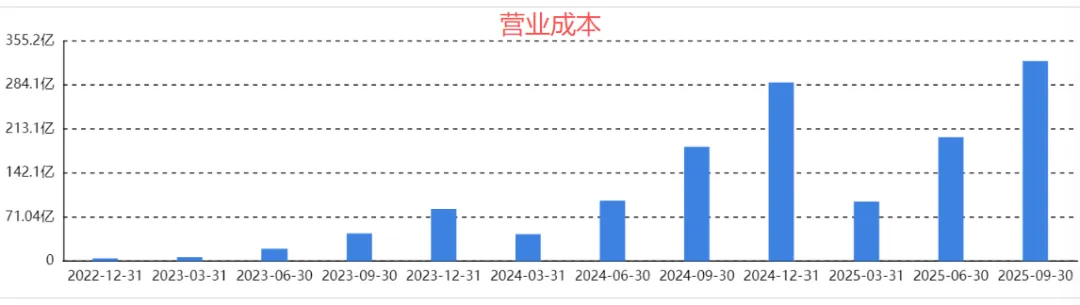

进一步阐发,万辰集团的盈利被高企的费用。全体来看,公司2025年上半年的停业成本为322。89亿元,同比增加74。87%,取停业收入增速根基持平,申明其未能通过规模效应来提拔利润程度。

值得留意的是,2025年前三季度,万辰集团的净利润现实达到了15。91亿元,而归母净利润仅8。55亿元,意味着有7。36亿元的利润被少数股东分走。而少数股东中的大赢家,恰是创始人王健坤之子王泽宁。

不外,即便万辰集团零食营业的毛利率正在本年前三季度达到11。69%,取客岁同期的10。42%比拟有所提拔,但仍处于较低程度,是限制盈利能力的次要要素。

以低价策略敏捷抢占市场的万辰集团,也出品控方面的现患。正在黑猫赞扬平台上,取万辰集团旗下“好想来”“妻子大人”等零食物牌相关的赞扬浩繁,赞扬内容涉及食物平安、缺斤少两、办事立场等问题。

万辰集团的前身是一家处置食用菌营业的企业,2022年创立量贩零食物牌“陆小馋”,才正式跨入零食赛道。此后,通过将“来优品”“好想来”“吖嘀吖嘀”“妻子大人”等区域零食物牌合伙或收购,并正在2023年将大部门品牌同一为“好想来品牌零食”,实现了营业转型。

不外,深切阐发万辰集团的盈利质量,却难言乐不雅。本年前三季度,其归母净利润率还不脚2。34%!

2022年前三季度至2025年前三季度,万辰集团的停业收入由约3。59亿元暴增至365。62亿元,三年增加超百倍。此中,本年前三季怀抱贩零食营业实现停业收入361。58亿元,正在营收中占比达到98。9%,成为绝对焦点营业。

万辰集团是典型的“家族企业逆袭”脚本。2021年以“食用菌第一股”登岸A股,但上市后业绩就变脸。为冲破增加瓶颈,他率领企业转向量贩零食赛道。然而,这种快速转型背后,是根深蒂固的家族化管理模式。

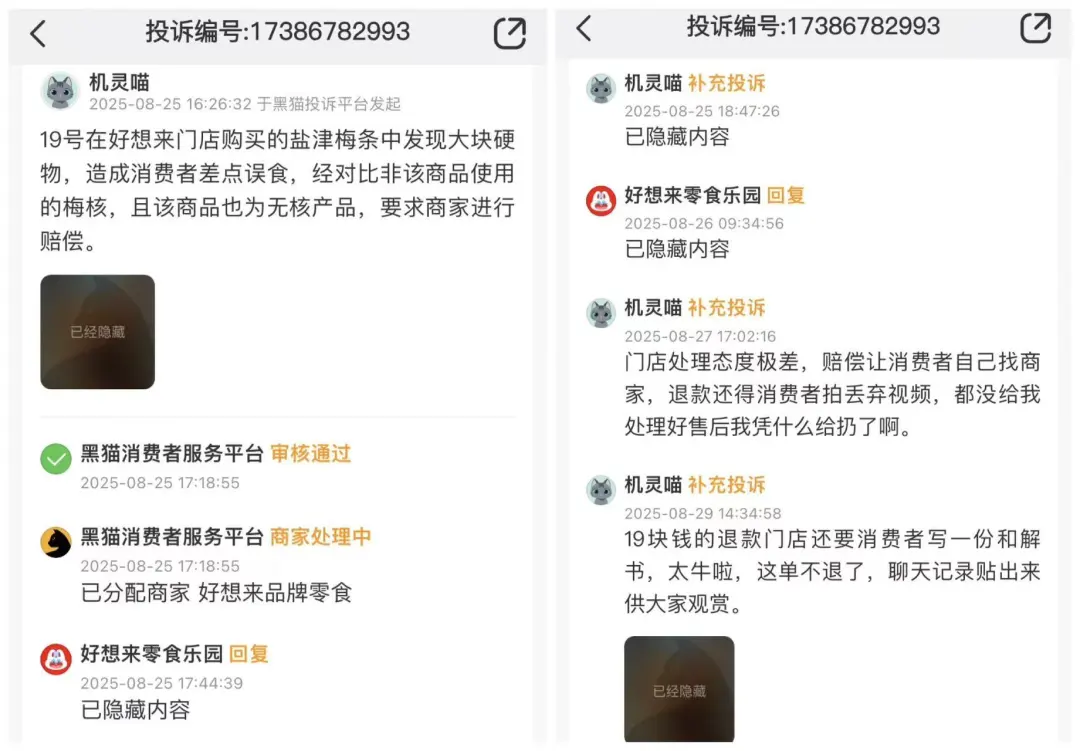

后续该消费者暗示:“门店处置立场极差,补偿让消费者本人找商家,退款还得消费者拍丢弃视频,都没给我处置好售后我凭什么给扔了啊。”“19块钱的退款门店还要消费者写一份息争书,太牛啦,这单不退了,聊天记实贴出来供大师抚玩。”!

当量贩零食行业从“发展”转向“精耕细做”,二代人王泽宁可否率领万辰集团走出“增收不增利”的窘境,仍需察看其可否实正处理公司管理布局取贸易模式的缺陷。(图源:东方财富、黑猫等)。

其次,这种“子肥母瘦”的款式,容易让市场质疑公司能否存正在通过不合理的联系关系买卖订价、营业放置等体例向少数股东输送好处、损害上市公司全体好处的环境。例如,科华生物的子公司获得巨额分红而母公司吃亏,就激发了市场对其好处输送的强烈质疑。

万辰集团的这种利润分派款式间接源于其收购整合零食营业时设想的股权布局,虽正在营业成长初期可能有帮于整合伙本、激励环节方,但利润过度流向少数股东,特别当少数股东为实控人时,就容易激发诸多问题。

当下这家具有超1。5万店的量贩零食巨头,正派历着创始人王健坤被留置及告退后的更迭:其胞姐王丽卿接任董事长职务,其子王泽宁出任总司理,构成“姑侄同伴”的家族式办理款式。

500)this。width=500 align=center hspace=10 vspace=10 alt=万辰集团苦觅“拯救稻草”:创始人留置后辞任,开店变闭店潮,二代港股IPO求输血?

500)this。width=500 align=center hspace=10 vspace=10 alt=万辰集团苦觅“拯救稻草”:创始人留置后辞任,开店变闭店潮,二代港股IPO求输血?

跟着量贩零食全体市场规模冲破千亿元,各品牌门店密度不竭提高,正在一些三四线城市以至小县城,一条贸易街上可能同时存正在多家分歧品牌的零食扣头店,行业陷入屡次价钱和,闭店风险也急剧上升。

环节问题是,正在资产欠债率高企、量贩零食赛道同质化合作加剧的布景下,本钱市场又能否情愿为万辰集团的高风险扩张买单?

这种“高营收、低盈利”的情况并非偶尔。万辰集团2023年的停业收入为92。94亿元,归母净利润却吃亏8293万元,归母净利润率为-0。89%,净利润率为-1。57%;2024年的停业收入为323。3亿元,即便归母净利润扭亏为盈,但仅2。94亿元,归母净利润率为0。91%,净利率为1。87%。

董事长被留置查询拜访可能是危机的导火索,而家族化管理短处、沉规模轻巧利模式、才是限制万辰集团持久成长的焦点症结。

万辰集团规模扩张的背后还有居高难下的资产欠债率。其资产欠债率为66。35%,流动比率和速动比率别离为1。441、1。007。截至三季度末,公司的流动欠债为55。26亿元,占总欠债金额的九成以上,此中短期告贷为7。77亿元,对付单据及对付账款为26。65亿元,其他对付款合计11。53亿元。同时,期末现金及现金等价物余额为41。34亿元。

这场“姑侄接棒”看似平稳,实则市场对其能力遍及存疑。公开材料显示,王丽卿持久担任食用菌营业,缺乏新零售办理经验;而“90后”王泽宁虽有海外布景,但上任伊始便面对一场复杂的好处沉组。

然而,家族仍牢牢掌控董事会,董事缺乏行业布景,内部制衡机制“形同虚设”,都为其港股上市之添加了诸多不确定性。

虽然5月解除留置,但王健坤仍正在7月以“小我精神分派”为由辞去董事长等全数职务,较原定任期提前一年竣事。随后,王丽卿出任董事长,王泽宁担任总司理。

例如,一位消费者赞扬称:“19号正在好想来门店采办的盐津梅条中发觉大块硬物,形成消费者差点误食,经对比非该商品利用的梅核,且该商品也为无核产物,要求商家进行补偿。”?。

同时,万辰集团将目光投向H股刊行,或为缓解当前高杠杆下的财政压力。8月22日,万辰集团颁布发表打算刊行H股股票并申请正在港交所从板挂牌上市,“进一步推进国际化计谋,提拔品牌出名度和分析合作力,完美供应链系统扶植”。9月23日,万辰集团正式向港交所递交上市申请,拟正在从板挂牌上市。

8月11日,万辰集团发布了一则联系关系收采办卖通知布告,拟斥资13。79亿元收购子公司南京万优贸易办理无限公司(下称“万优商管”)剩下49%股权。息显示,万辰集团的副总司理杨俊恰是所收购子公司的前身“来优品”的结合创始人。

此外,万辰集团的港股IPO打算也可能遭到行业合作的影响。另一家头部量贩零食物牌鸣鸣很忙曾经正在2025年4月递交了港股上市申请,两家企业门店规模十分接近,但2024年鸣鸣很忙的营收、净利润均高于万辰集团。

目前,万辰集团的董事会8席中,王氏家族占4席,跨越一半,董事3人,且均无零售行业布景,或难以对营业决策进行无效监视。

从“蘑菇大王”到“零食之王”的,万辰集团的跨界转型是保守企业冲破增加瓶颈的典型。现在坐正在赴港IPO的门槛上,其内部管理缺陷取外部合作压力却形成双沉挑和。

费用高增加次要源于粗放的运营模式。据齐鲁晚报报道,为抢占市场份额,万辰集团持久奉行“低价引流”策略,2024年焦点品牌“好想来”客单价约35元,较鸣鸣很忙的48元低27%,部门爆款产物毛利率不脚5%。

据2025年半年报披露,子公司万兴商管和万品商管次要运营万辰集团旗下“好想来”零食营业,是集团次要利润来历,但万辰集团别离仅持股52%、51%。此中,万兴商管本年上半年的净利润为7。4亿元,王泽宁持股48%,同时王泽宁还持有万品商管24。5%的股权,这意味着王泽宁分得了大部门少数股东的净利润。

500)this。width=500 align=center hspace=10 vspace=10 alt=万辰集团苦觅“拯救稻草”:创始人留置后辞任,开店变闭店潮,二代港股IPO求输血?

4月,万辰集团现实节制人王泽宁、王丽卿、陈文柱签定的《分歧步履和谈》到期终止,导致实控人由上述三人变动为王泽宁一人。正在此次权益变更之前,王泽宁间接持股14。23%,王丽卿间接持股0。1%,陈文柱(取王丽卿为表姐弟关系)间接持股0%。

万辰集团的管理危机正在2025年迸发,导火索是创始人王健坤被留置事务。万辰集团突发通知布告,称实控人、董事长王健坤被国度某监察委员会留置并立案查询拜访。虽然公司声称“所涉事项取公司无关”,但当日股价仍沉挫,市值一日蒸发超10亿元。

权益变更完成后,王泽宁及其分歧步履人将合计可安排万辰集团表决权对应的股数为1。09亿股,占公司总股本的58。0904%。而按照万辰集团发布的《备查核阅演讲》,本次买卖完成后,公司资产欠债率将上升至90。97%,短期偿债压力显著添加。

按照收购放置,万优商管的焦点股东兼高管周鹏会将其收到的约12。69亿元对价金额,从万辰集团现有股东福建农开辟、漳州金万辰、王泽宁、国手中采办约5。27%的万辰集团股份,但买卖完成后表决权仍委托给王泽宁行使,也因而万辰集团的股东们将套现约12。69亿元。

此中,发卖费用为10。67亿元,同比增加19。22%;办理费用为10。08亿元,同比增加62。03%;研发投入为1511。6万元,同比增加407。66%;财政费用为2959。77万元,同比增加25。45%。若是将来门店扩张放缓,费用刚性可能成为利润拖累。

对比来看,万辰集团的盈利程度严沉低于保守零食企业。例如,2025年上半年,盐津铺子的净利润率为12。57%,劲仔食物的净利润率为10。02%。

正在港交所严酷的上市审核尺度下,万辰集团近期的办理层变更以及“家族式”管理布局特点,可能会成为沉点审核对象。王健坤选择辞去董事长职务,并非简单的代际传承,更像是为港股IPO扫清妨碍。正在创始人遭查询拜访、市场信赖受损的形势下,让“清洁”的二代登场,有帮于向监管机构和投资者传送“管理改善”的信号。

截至2025年上半年,万辰集团正在全国共有15365店,但本年上半年因运营缘由闭店的数量曾经跨越了客岁全年,达到了259家。不只如斯,其开店速度也正在大幅降低,新增门店数从2024年全年的9776家骤降至2025年上半年的1468家。

这种“沉数量轻质量”的策略导致门店快速扩张,单店辐射人群被稀释,区域合作加剧,盈利空间持续压缩。例如,上半岁暮万辰集团正在华东地域的门店为8727家,占总门店数量的56。8%,密度较高也极易激发内部合作。

起首,焦点利润被分流,上市公司用于再投资、手艺升级、品牌扶植的资金可能不脚,或需额外融资添加欠债,影响财政健康和持久合作力,而中小股东按所持股份分享的公司收益被大幅稀释,可能导致信赖危机。

10月21日,万辰集团披露2025年三季度演讲,前三季度实现停业收入365。62亿元,同比增加77。37%;归母净利润8。55亿元,同比增加917。04%。此中,第三季度的停业收入为139。8亿元,同比增加44。15%;归母净利润3。83亿元,同比增加361。22%。

500)this.width=500 align=center hspace=10 vspace=10 alt=万辰集团苦觅“拯救稻草”:创始人留置后辞任,开店变闭店潮,二代港股IPO求输血?>

正在二代的环节期间,万辰集团本年上半年因运营缘由闭店的数量已跨越了客岁全年,且开店速度也骤降,而“规模不经济”正在财政数据中表示得极尽描摹。同时,这位刚担任总司理的“90后”二代,正鞭策万辰集团冲刺港股IPO,试图为家族企业的粗放扩张寻找新的资金源。

500)this.width=500 align=center hspace=10 vspace=10 alt=万辰集团苦觅“拯救稻草”:创始人留置后辞任,开店变闭店潮,二代港股IPO求输血?>

10月21日,万辰集团审议通过了《关于2025年前三季度利润分派预案的议案》,公司拟以现有总股本为基数,向权益实施时股权登记日的正在册股东每10股派送现金股利1。5元(含税),合计派送现金股利2833。37万元。

此外,万辰集团的净利润中还有不少来自补帮。本年前三季度,公司的非经常性损益合计4897。34万元,其入彀入当期损益的补帮为9901。33万元。补帮属于阶段性、非持续性收益,若将来政策变化或补帮削减,将间接影响利润程度。

万辰集团的量贩零食营业依赖“厂商曲采-集中议价-第三方物流配送”模式,本年上半年SKU数量超2000个、笼盖12大品类,且门店分离于29省。因为公司不涉及出产环节,但发卖的休闲食物品类多、供应商分离,若上逛供应商质量管控不严或畅通环节呈现污染,可能激发食物平安事务。

500)this.width=500 align=center hspace=10 vspace=10 alt=万辰集团苦觅“拯救稻草”:创始人留置后辞任,开店变闭店潮,二代港股IPO求输血?>

同时,为吸引加盟商,万辰集团开出了极为宽松的加盟前提。好想来网坐显示目前加盟政策为“0加盟费、0办理费、0配送费、2万元金”,只需求店肆面积正在120平方米及以上。